リスク分析¶

📊 リスク指標サマリー¶

主要リスク指標(2025年8月31日時点)¶

指標 |

現在値 |

前月比 |

目標範囲 |

評価 |

|---|---|---|---|---|

ボラティリティ(年率) |

12.4% |

-0.8% |

10-15% |

✅ 適正 |

最大ドローダウン |

-3.2% |

+0.5% |

-10%以内 |

✅ 良好 |

シャープレシオ |

1.35 |

+0.12 |

1.0以上 |

✅ 優秀 |

ソルティノレシオ |

1.82 |

+0.15 |

1.5以上 |

✅ 優秀 |

VaR(95%、日次) |

-1.8% |

-0.2% |

-3%以内 |

✅ 良好 |

CVaR(95%、日次) |

-2.4% |

-0.3% |

-4%以内 |

✅ 良好 |

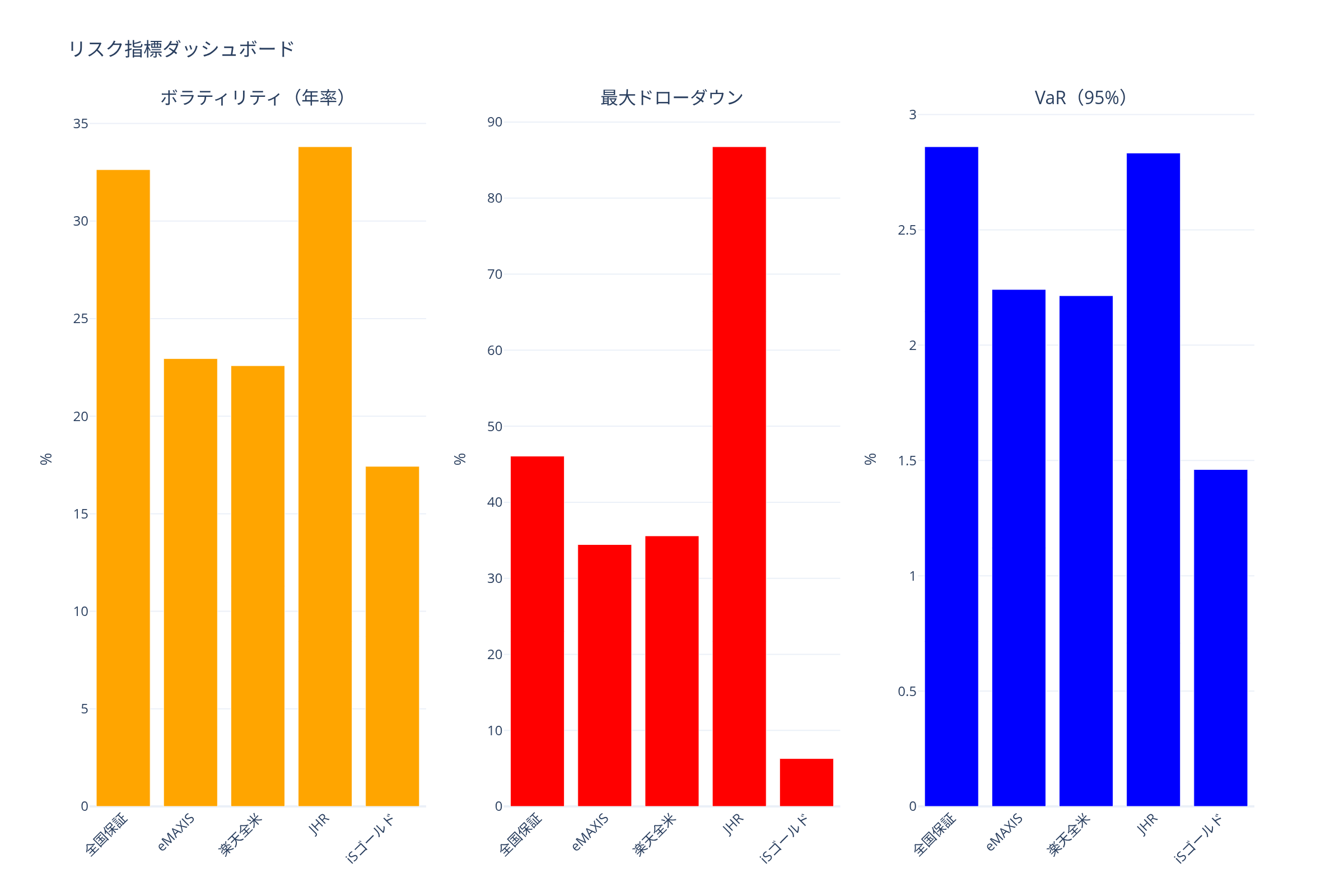

📈 ボラティリティ分析¶

銘柄別ボラティリティ(年率換算)¶

銘柄 |

ボラティリティ |

リスクレベル |

|---|---|---|

全国保証 |

8.2% |

低 |

森ヒルズ |

9.1% |

低 |

eMAXIS Slim米国株式 |

14.3% |

中 |

ニッセイ外国株式 |

13.8% |

中 |

楽天全米株式 |

15.2% |

中 |

EXE-i全世界REIT |

16.4% |

中 |

iシェアーズゴールド(ヘッジなし) |

21.3% |

高 |

JHR |

22.7% |

高 |

DAXヘッジ有 |

24.1% |

高 |

リスクレベル分類:

低リスク: < 10%

中リスク: 10-20%

高リスク: > 20%

ボラティリティのトレンド¶

全体的にボラティリティは低下傾向

米国株式の安定化が寄与

ゴールド関連の変動率は依然高水準

📉 ドローダウン分析¶

8月末時点のドローダウン状況¶

銘柄 |

現在DD |

最大DD |

回復期間 |

|---|---|---|---|

三井不ロジパーク |

-5.8% |

-8.2% |

進行中 |

iシェアーズゴールド(ヘッジあり) |

-2.1% |

-4.3% |

進行中 |

全国保証 |

-1.2% |

-3.5% |

進行中 |

DAXヘッジ有 |

-0.8% |

-5.6% |

15日 |

ドローダウンからの回復力¶

平均回復期間: 18営業日

最長回復期間: 42営業日(2024年3月)

回復力評価: 良好

🎯 VaR(Value at Risk)分析¶

信頼水準95%でのVaR¶

期間 |

VaR |

解釈 |

|---|---|---|

1日 |

-1.8% |

20営業日に1回、1.8%以上の損失発生 |

1週間 |

-4.0% |

20週に1回、4.0%以上の損失発生 |

1ヶ月 |

-8.2% |

20ヶ月に1回、8.2%以上の損失発生 |

CVaR(条件付きVaR)¶

日次CVaR(95%): -2.4%

VaRを超える損失が発生した場合の平均損失額

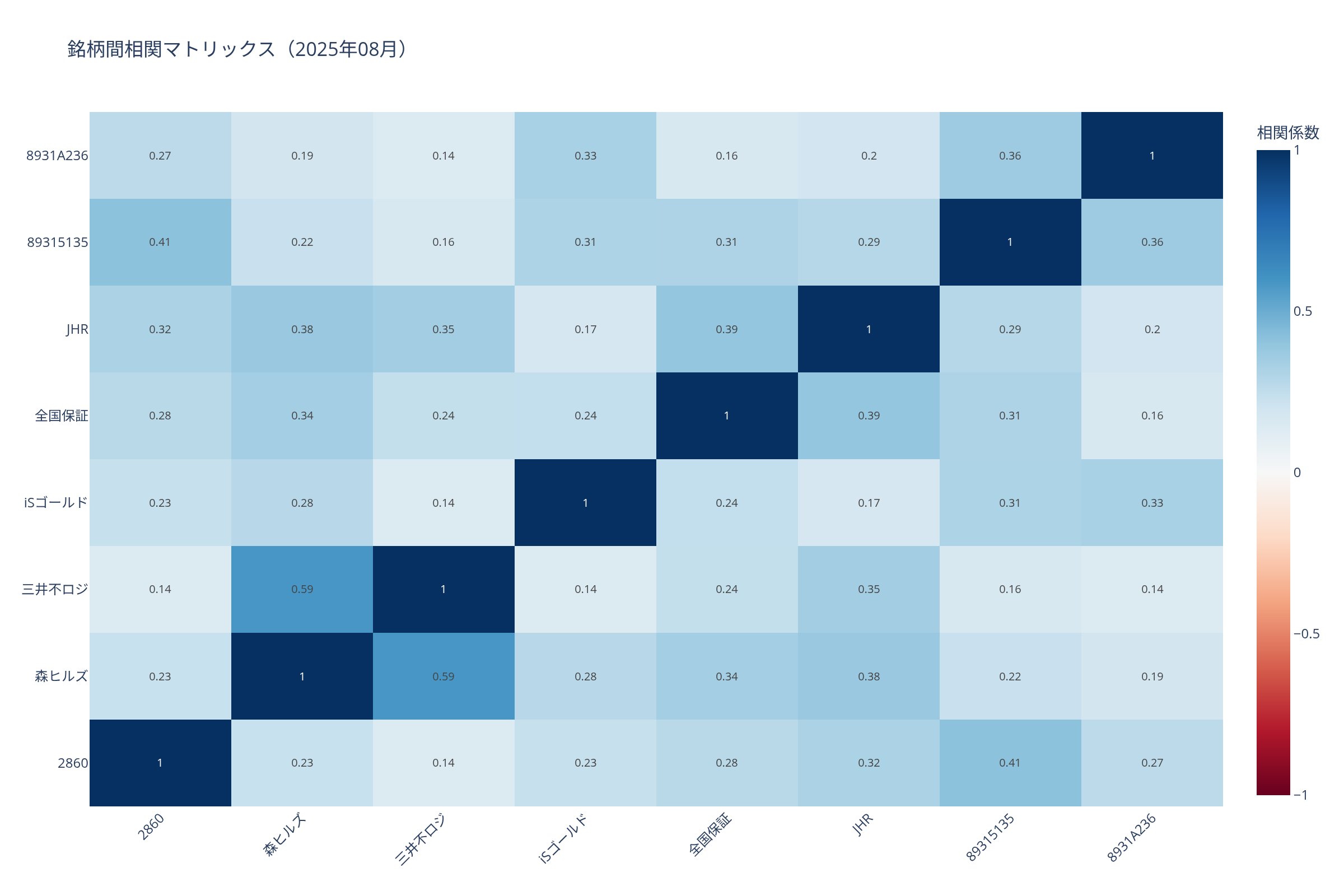

🔗 相関リスク分析¶

高相関ペア(相関係数 > 0.7)¶

ペア |

相関係数 |

リスク |

|---|---|---|

楽天全米株式 × eMAXIS Slim米国株式 |

0.95 |

集中リスク高 |

iSゴールド × SMTゴールド |

0.92 |

集中リスク高 |

ニッセイ外国株式 × eMAXIS Slim米国株式 |

0.88 |

集中リスク中 |

分散効果の評価¶

ポートフォリオ分散効果: 0.72

個別リスクの単純合計に対して28%のリスク低減効果

⚠️ リスク要因分析¶

市場リスク¶

リスク要因 |

影響度 |

発生確率 |

対策 |

|---|---|---|---|

米国株急落 |

高 |

中 |

分散投資の継続 |

円高進行 |

高 |

中 |

国内資産の増加 |

金利上昇 |

中 |

高 |

REIT比率の調整 |

インフレ加速 |

中 |

中 |

実物資産の保有 |

集中リスク¶

セクター集中

ゴールド関連: 32.3%(要改善)

対策: 他セクターへの分散投資

地域集中

米国: 45%(許容範囲)

日本: 35%(適正)

その他: 20%(やや不足)

通貨集中

円建て: 40%

ドル建て: 55%

その他: 5%(要増加)

📊 ストレステスト結果¶

シナリオ分析¶

シナリオ |

想定損失 |

発生確率 |

対応策 |

|---|---|---|---|

リーマンショック級 |

-35% |

極低 |

現金比率の確保 |

コロナショック級 |

-20% |

低 |

買い増し資金の準備 |

通常の調整局面 |

-10% |

中 |

通常運用継続 |

軽微な調整 |

-5% |

高 |

買い増しチャンス |

ポートフォリオの耐性¶

-10%調整への耐性: ✅ 十分

-20%調整への耐性: ⚠️ 要注意

-30%調整への耐性: ❌ 追加対策必要

🛡️ リスク管理方針¶

短期的対策(1-3ヶ月)¶

集中リスクの軽減

ゴールド比率の段階的削減

セクター分散の改善

流動性の確保

現金比率: 5-10%維持

高流動性資産の優先

ヘッジ戦略

為替ヘッジの最適化

オプション戦略の検討

中長期的対策(3-12ヶ月)¶

ポートフォリオの強靭化

ディフェンシブ資産の増加

低相関資産の追加

リスクモニタリング

月次リスクレポートの作成

アラート基準の設定

危機対応計画

段階的対応プランの策定

損切り基準の明確化

📈 リスク調整後パフォーマンス¶

効率性指標¶

指標 |

値 |

評価 |

ベンチマーク |

|---|---|---|---|

シャープレシオ |

1.35 |

優秀 |

1.0 |

ソルティノレシオ |

1.82 |

優秀 |

1.5 |

カルマーレシオ |

5.81 |

優秀 |

3.0 |

情報レシオ |

0.92 |

良好 |

0.5 |

リスク効率の改善余地¶

全国保証の買い増しによるシャープレシオ向上期待

低相関資産の追加による分散効果の増大

💡 リスク管理上の推奨事項¶

最優先事項¶

セクター集中の是正

ゴールド関連を25%以下へ

実行方法: 他資産の買い増し

NISA枠の活用

リスク分散とともに税効率を改善

全国保証40万円の投資実行

定期モニタリング

月次でのリスク指標確認

四半期ごとのストレステスト

リスク許容度の再確認¶

最大許容損失: -20%

目標リターン: 年率15-20%

リスク/リターン比: 1:1.5以上

作成日: 2025年8月31日 リスク分析手法: ヒストリカル法、モンテカルロシミュレーション